O debate sobre o Sistema S continua

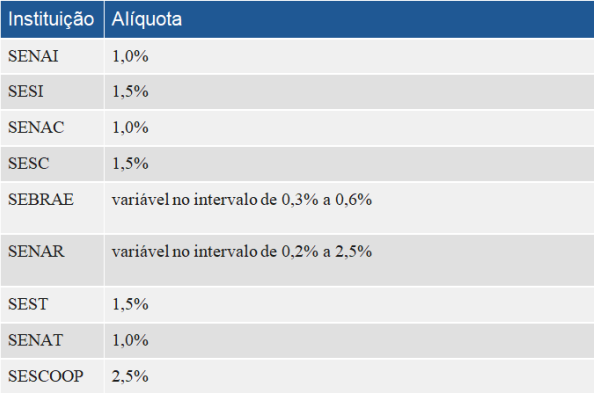

As contribuições ao Sistema S, que incidem sobre a folha de salários, são custeadas pelas empresas em favor de uma série de instituições de interesse de categorias profissionais, quais sejam:

Recentemente o Superior Tribunal de Justiça, reafirmando entendimento adotado no ano de 2008, reconheceu que há limitação na base de cálculo da mencionada contribuição, qual seja, o teto legal de vinte vezes o valor do salário-mínimo para o cálculo da contribuição de terceiros.

Assim, nota-se que as decisões reconhecem o valor de 20 salários-mínimos para a incidência das contribuições ao Sistema S (contribuições de terceiros), não sendo pertinente a cobrança de valor superior a esse montante.

Por exemplo, vamos supor que determinada empresa recolha o percentual de 5,8% para a contribuição do sistema S, assim, com a limitação da base de cálculo a 20 salários mínimos (R$ 20.780,00 em 2020), faz com que o empregador recolha o valor de R$ 1.205,24. Evidente a economia e o benefício trazido aos contribuintes.

Referido entendimento, aliás, gera duas possibilidades às empresas, a saber:

A uma. Os contribuintes podem, de imediato, buscar autorização judicial para que seus pagamentos referentes a essas contribuições para o Sistema S ao limite de 20 salários mínimos estabelecidos como teto;

A duas. A possibilidade de os Contribuintes, via ação judicial, recuperar o que foi pago a maior pelos últimos 5 (cinco) anos, cujo valor pode ser recebido em pelo pagamento de precatório ou pela via da compensação ao final da Ação.

Todavia, é importante que os contribuintes tenham conhecimento de que ainda não se sabe se este assunto será apreciado pelo Supremo Tribunal Federal, ocasião em que poderá ser reafirmado o entendimento do Superior Tribunal de Justiça ou não.

Fábio A. Fadel

Fábio A. Fadel